En este contexto un sistema de control de gestión como Balanced Scorecard (BSC) cobra real relevancia, en especial por que permite poner en ejecución la estrategia, haciendo participe de este proceso a toda la organización.

La presente investigación analizó la utilización de BSC en esta industria en nuestro país. La población investigada se centró principalmente en las 17 compañías miembros del Consejo Minero, que agrupa a las medianas y grandes compañías productoras de cobre y oro. La metodología consistió en la realización de una encuesta con la finalidad de rescatar el conocimiento objetivo del uso, tratamiento e implementación de esta herramienta de control de gestión.

En forma complementaria a este estudio , se diseñó un BSC para una compañía de tamaño mediano, desplegando los objetivos tácticos de dos niveles de la estructura organizacional.

Las principales conclusiones de esta investigación detectó el bajo grado de utilización de BSC, el poco conocimiento que posee la industria sobre esta herramienta, la escasa vinculación entre compensación individual y el logro de objetivos, además de baja relación entre el proceso de presupuestación con el logro de objetivos de largo plazo.

Otra conclusión relevante tiene relación con aquellas compañías que si utilizan BSC, tienen relativamente bien superadas las debilidades mencionadas, y tienen bien implementada la estrategia. 1. Objetivo del Estudio y situación actual del Balance Scorecard en Chile

El objetivo es determinar el impacto positivo que pueda tener para la industria minera nacional, la implementación del modelo de control de gestión estratégico, Balanced Scorecard (BSC), de reconocida utilización en el mundo y con un alto potencial de masificarse aun más. BSC es una metodología probada que permite traducir la visión y estrategia del negocio en un conjunto balanceado de indicadores claves de desempeño. La estrategia debe ser desglosada en un conjunto de objetivos estratégicos, relacionados en una relación causa-efecto a través de cuatro perspectivas diferentes: financiera, de los clientes, de los

procesos internos y de futuro e innovación. Los indicadores contenidos en estas perspectivas, constituyen métricas para cuantificar y posteriormente monitorear los objetivos estratégicos previamente establecidos.

Muchas empresas están actualmente adoptando el BSC para potenciar sus estrategias de medición y gerenciamiento. El Gartner Group estima que por lo menos el 40% de las US Fortune 1000 Companies, han implementado una nueva filosofía de management, el BSC. Bain Consulting en su encuesta de CEO´s acerca de prácticas gerenciales, estima la penetración de BSC en un 60% en las compañías en USA y en un 50% en Europa.

Muchas de las organizaciones que adoptaron esta herramienta no estaban satisfechas con su performance previo; o eran empresas claramente no rentables, con pérdidas operativas sustanciales; o la empresa era rentable solo en términos marginales, y sin generar un retorno adecuado del capital empleado.

2. Concepto Balanced Scorecard

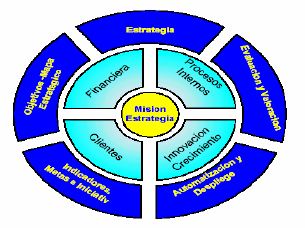

Balanced Scorecard es una herramienta que permite implementar la estrategia y la misión de una empresa a partir de un conjunto de medidas de actuación. La figura 1, muestra un modelo genérico de BSC, destacando como punto de partida en el centro, el establecimiento de la estrategia, a continuación se señalan las 4 perspectivas ya mencionadas y en la periferia se muestran las etapas más importantes de proceso de implantación. Es importante destacar, que además de lo mencionado BSC, es muy útil para comunicar la estrategia a toda la organización y para que los objetivos de cada empleado sean coherentes y alineados con los de la compañía.

Fuente: Elaboración propia. Adaptado de H. Rohm. A Balancing Act. Perform Measurement in Action.

En la actualidad existen una serie de antecedentes para argumentar que el grado de utilización de BSC en nuestro país es bajo. La industria minera no está lejos de esta premisa, solo unas cuantas empresas tendrían implementada esta herramienta.

Bain & Company Inc3, realizó en 2001, una encuesta anual a 451 ejecutivos senior de todo el mundo, relacionada con la utilización, satisfacción y efectividad de 25 herramientas gerenciales de amplio uso durante el año 2000. Las tres herramientas más utilizadas fueron: Planificación Estratégica (76%), Establecimiento de Misión y Visión (70%) y Benchmarking (69%), las que se mantuvieron en la misma ubicación de la encuesta realizada en 1999.

Las proyecciones del grado de utilización de BSC para el año 2001, suben desde el 36% logrado el año 2000, a un 51% para el 2001.

No obstante la riqueza cíclica de corto plazo no crea prosperidad de largo plazo. Más aún los precios del cobre elevados no necesariamente se reflejaran en los precios de las acciones de las compañías productoras de cobre. Esta es la dicotomía que enfrenta la industria, porque los inversionistas perciben que el sector está haciendo muy poco, muy tarde para reorganizarse para enfrentar los desafíos del nuevo milenio. Para los inversionistas hay otros sectores más rentables donde invertir el capital.

Según la revista Fortune, para una empresa típica Fortune 100, los impactos económicos de adoptar la metodología de BSC, se estiman incrementos en los ingresos de entre un 15% y un 30%.

La industria minera debe complementar su perspectiva de gestión, basada en una estrategia fuertemente centrada en los incrementos de Producción y en la Innovación Tecnológica, que le han permitido una reducción importante de sus costos de operación, esencialmente por sinergias y economías de escala, a costa de un elevado nivel de inversiones, a una estrategia basada en la creación de valor, de manera de generar una rentabilidad atractiva para los inversionistas, aún en ciclos de precios bajos del metal.

3. Encuesta a la Industria Minera

Se consideró al Consejo Minero, asociación que agrupa a las 17 compañías medianas y grandes de la minería metálica de nuestro país, como población para realizar la investigación.

El diseño de la encuesta fue basada en la metodología de Bain Company, realizada para investigar la utilización de herramientas estratégicas en la industria mundial y en un estudio realizado por People Soft en conjunto con la consultora Symnetics 6 (subsidiaria de Balanced Scorecard Collaborative) en Argentina, para determinar el uso de management estratégico, con foco en BSC.

Se recogió información de 14 de las 17 compañías mineras encuestadas, lo que da una validez estadística mayor al 90% de confianza. Las encuestas fueron respondidas por ejecutivos de las áreas de Finanzas y de Control de Gestión.

Se diseñaron 2 tipos de encuestas:

• Una encuesta diseñada para aplicar a empresas que tienen implementado el Sistema de Gestión Balanced Scorecard. El objetivo que persigue la encuesta es: demostrar que en aquellas empresas en donde se ha implementado el BSC, se sienten beneficiados y satisfechos con la utilización de esta herramienta en el ámbito del mejoramiento de rentabilidades junto con el desarrollo y compromiso del capital humano con la empresa.

• La otra está dirigida a empresas que no poseen el Sistema BSC, el objetivo que persigue la encuesta es: conocer el grado de utilización de sistemas de control de gestión, la definición de la estrategia, conocimiento de ésta por parte de toda la organización, uso de KPI no financieros y las consecuencias de no tener implementado BSC, y el incentivo de implementar a futuro esta herramienta.

4. Resultados de la Encuesta

El nivel de utilización de esta herramienta es bajo, sólo 2 compañías (aproximadamente un 15%) tiene implementado BSC. El resto de las compañías encuestadas tienen un conocimiento mediano a bajo. Con relación a que si las compañías tenían definida su estrategia, sólo un tercio de ellas poseían una completa definición de ella. Esto indicaba que del 33% que la tenía bien definida, solo la mitad de ellas tenían operacionalizada y en acción la estrategia, a través de BSC.

Del mismo modo como en algunos casos la estrategia esta definida pero no está puesta en acción a través de toda la organización, los objetivos son mediana y bajamente conocidos por todos los niveles de la organización. Existen numerosos canales de difusión para transmitir información a la organización, pero deben ser utilizados para comunicar los objetivos estratégicos de la compañía, pese a esta deficiencia existe un alto grado de compromiso de parte de los trabajadores.

Las 2 compañías que tienen implantado BSC, recomiendan su utilización, y aquellas que no lo poseen, lo implementaría. Esto se explica, ya que la encuesta consistió en mostrar y explicar esta herramienta, sólo después de esta capacitación se consultó respecto a si utilizarían esta herramienta, la respuesta fue positiva en forma unánime. Sólo las 2 compañías que utilizan BSC, tienen incentivos a sus rentas ligados al cumplimiento de objetivos, cubriendo estos incentivos a gran parte de la organización, a diferencia del resto de la compañía donde los incentivos sólo se entregan a los niveles superiores de la organización.

Las compañías que utilizan BSC lo llevan implantado hace aproximadamente 3 años, y su tiempo de implantación fue entre 6 y 12 meses y los equipos del proyecto de implantación, estaban compuestos en promedio por 4 personas internas y 2 consultores externos. En general la introducción de BSC sólo conllevó a realizar adecuaciones parciales a los procesos internos. Todas las personas entrevistadas (6) de estas 2 compañías evaluaron esta herramienta como buena y muy buena.

5. Diseño de un BSC para una Compañía

La empresa que se utilizará como ejemplo de implantación es la Empresa Minera de Mantos Blancos, División Mantoverde, productora de cátodos de cobre de propiedad de Angloamerican plc, compañía de capitales sudafricanos con faenas mineras a través de todo el mundo. Mantoverde esta ubicada en la III región, a 50 km al sur-este de Chañaral. Sus ventas actuales son de aproximadamente US$ 100 millones anuales.

5.1 Modelo Propuesto de Implantación

La figura, muestra como diseñar un BSC a través de una secuencia de pasos, partiendo de la definición de la estrategia, apoyados por herramientas de análisis competitivo (Porter, análisis FODA, cadena del valor, etc). A continuación se refiere a la definición de metas (apoyados por herramientas tal como benchmarking). Luego muestra la etapa de modelamiento, usando tecnologías de información, donde los ERP constituyen una fuente muy valiosa de información. Finalmente asocia una compensación supeditada al logro de los objetivos.

5.2 Objetivos Estratégicos

La tabla muestra la descomposición de los objetivos estratégicos, sus índices de medición, sus metas y las iniciativas para apoyar el cumplimiento de éstos. A continuación en la tabla 3, se despliegan estos objetivos estratégicos, a niveles tácticos, de modo de que estos objetivos tácticos se alineen a los objetivos estratégicos, esto es lo que llaman Kaplan y Norton, hacer de la estrategia el trabajo de todos. Como complemento de lo anterior, se recomienda construir el mapa estratégico, inicialmente a nivel de objetivos estratégicos, para facilitar su construcción. Este mapa muestra claramente las relaciones causa-efecto entre los objetivos de las 4 perspectivas del BSC5.

5.3.- Despliegue de Objetivos

1. Debido al éxito que han tenido las compañías en todo el mundo con la implantación de BSC, incluidas las 2 compañías mineras chilenas, es plenamente factible una utilización más masiva de esta herramienta.

2. La mayoría de las compañías encuestadas tienen definida su estrategia, requisito necesario para implantar un modelo de control de gestión, pero el conocimiento de la estrategia es bajo dentro de la organización, y como consecuencia también lo es su grado de implantación.

3. La mayoría de los encuestados dice conocer el BSC, pero su grado de preparación y conocimiento de esta metodología es de moderado a bajo.

4. Un requisito fundamental para tener una implantación exitosa en la industria minería, es el compromiso total y un efectivo liderazgo por parte de los altos ejecutivos.

5. Vincular el pago de compensaciones individuales al logro de objetivos cuantificables, no es una práctica habitual en la minería. Cuando existe estapráctica, solo involucra a la alta dirección.

6. Todas las compañías tienen establecido un proceso de presupuestación, pero éste no tiene una clara vinculación con el logro de los objetivos estratégicos.

En general BSC tiene una baja utilización en esta industria, ya esta herramienta es relativamente nueva. Las perspectivas de un mayor uso, están supeditadas a superar la brecha del conocimiento (que se está dando, ya que en el último tiempo se han masificado los seminarios y consultorías relacionados al tema).

Junto a lo anterior, en la medida que una o dos compañías adicionales, a las ya existentes, implementen BSC, por un efecto contagio, es muy factible que se masifique rápidamente Otro hecho relevante, está relacionado con la estructura organizacional; sólo aquellas compañías que utilizan efectivamente BSC, tienen definido claramente un cargo a nivel gerencial de Control de Gestión. En el resto de las compañías esta función está inserta dentro de otras responsabilidades, principalmente en las áreas de finanzas.

Bibliografía

- R. S. Kaplan y D. P. Norton, Creando la Organización Focalizada en laEstrategia con el Balanced Scorecard", http://www.tablero-decomando.com

- G. Castellanos Vicepresidente Corvu Latinoamérica, J. Ibarra, Director ESMA y Relator de Seminarios de BSC (entrevistas), A. Toculesco Consultora Symnetics (Afiliada al Balanced Scorecard Collaborative para Latinoamérica), Diario Financiero, 26 junio 2002. http://www.eldiario.cl. Leoncio Lizama, Director de negocios Ernst & Young, Diario Financiero, 14 de junio 2002.

- Bain & Company Inc. Management Tools 2001. Global Results, Annual